Есть ли жизнь за Уралом? В компании Нильсен я более 12 лет отвечала за территорию Сибири и Дальнего Востока, взаимодействуя с розничными сетями этих регионов. Я наблюдала трансформацию: как менялись сети, как появлялись небольшие полки с готовой едой, затем собственные фабрики-кухни, и как решались задачи, связанные с этим направлением. Так что за Уралом готовая еда, безусловно, есть.

В 2024 году на Дальнем Востоке активно развивается сеть X5 Retail Group, и одной из их главных задач является развитие готовой еды. Они открыто представляют данные и приглашают производителей к сотрудничеству, что подтверждает: готовая еда — одна из самых сложных категорий для ритейлеров федерального уровня. Доставить вкусную еду на 4 000 километров в Сибирь или еще дальше, на Дальний Восток, — огромный вызов.

Свои фабрики-кухни на территориях еще не запущены, замороженный продукт по-прежнему уступает по вкусу по свежеприготовленной пище, локальных производителей готовой еды недостаточно, не говоря уже о том, что крупные региональные сети давно работают с данной категорией и весьма преуспели.

Теперь борьба идет за покупательскую миссию

Еще один важный аспект — ритейлеры больше не конкурируют только друг с другом за кошелек покупателя. В сегменте готовой еды активно участвует HoReCa, и теперь борьба идет за покупательскую миссию: где позавтракать, пообедать, поужинать и накормить семью. Это влияет на рост не только категории готовой еды, но и полуфабрикатов. Покупатели хотят выбора: можно взять готовую еду в супермаркете, заказать доставку или купить заморозку, которая сократит время приготовления.

Еще один тренд, который нельзя игнорировать: ритейлеры меняют подход к определению целевой аудитории. В дополнение социально-демографического анализа акцент делается на решении конкретных задач. Например, девушка утром отвела ребенка в детский сад, зашла в мини-маркет по пути на работу, купила кофе, свежую выпечку и готовую кашу. Мини-маркеты с таким ассортиментом растут, сети адаптируют ассортимент под такие сценарии.

Любопытный момент — небольшое количество поднятых рук на вопрос о развитии собственного производства готовой еды. В качестве примера можно привести крупнейшего масложирового производителя и розничную сеть традиционных магазинов и отделов «Янта», которая тестирует разные форматы розницы, где представляют продукцию подведомственных производств — от замороженных полуфабрикатов до курицы-гриль в новых форматах. Подобные эксперименты активно ведутся в отрасли.

Федеральным игрокам сложнее конкурировать с локальными сетями

Локальные сети в Сибири и на Дальнем Востоке также преуспели в категории готовой еды. Пекарни, фабрики-кухни и отделы с готовой едой в супермаркетах развиваются быстрыми темпами, и федеральным игрокам сложнее конкурировать именно в этом сегменте, если речь идет про локальный рынок.

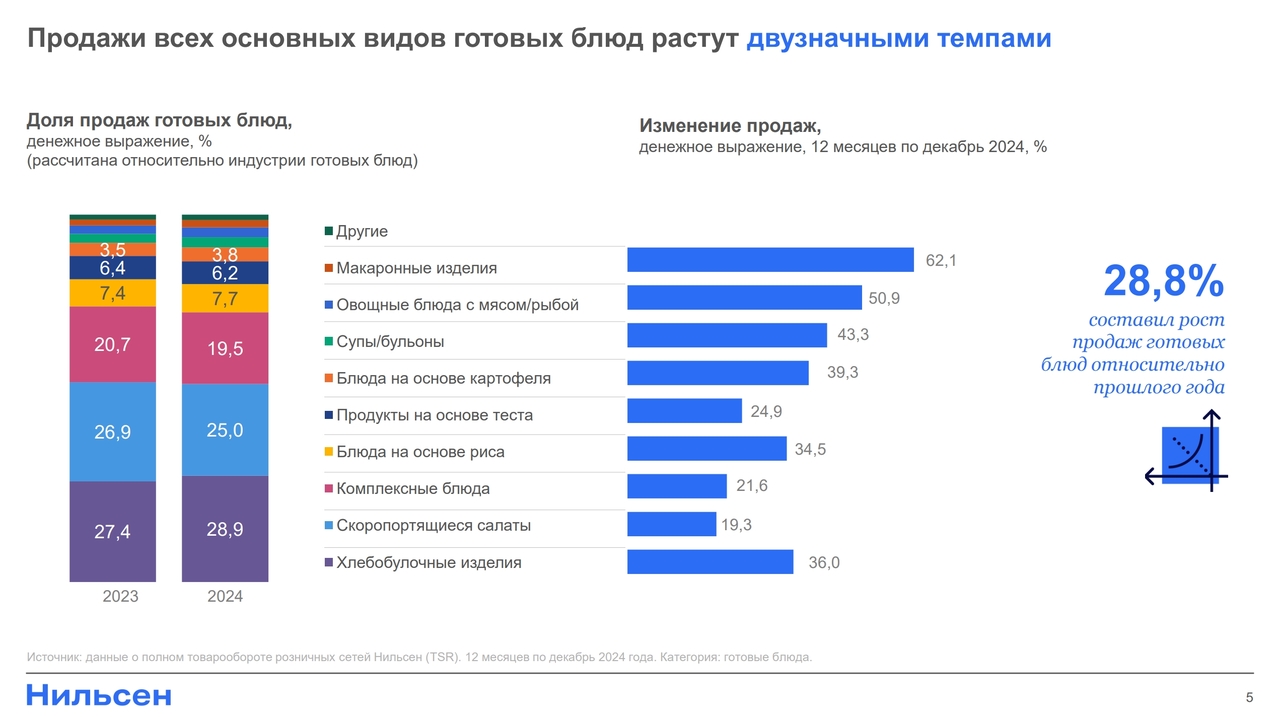

Теперь перейдем к цифрам. Компания Нильсен собирает данные по розничным сетям, анализируя современную и традиционную розницу. В 2023 году доля готовой еды в сетевой рознице составляла 6,8%, а в 2024 году — уже 7,5%. Рост очевиден и продолжится.

Географически наибольшая доля рынка принадлежит центральному региону (43,9%), но она снижается, тогда как Юг, Урал и Сибирь демонстрируют более динамичный рост.

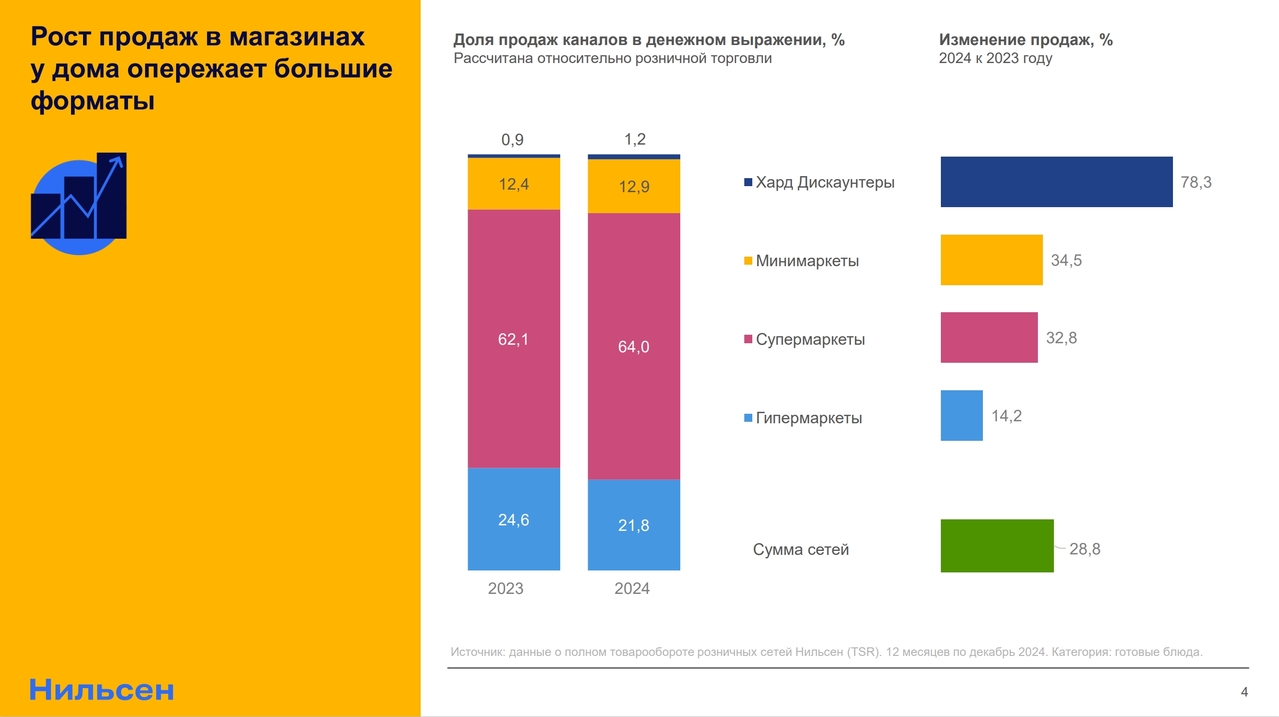

64% готовой еды продается через супермаркеты. Доля гипермаркетов снижается, зато минимаркеты активно расширяют предложение готовой еды. Интересно, что даже хард-дискаунтеры осваивают этот рынок: их рост составил 78%, а доля — 1% товарооборота категории.

ПРОДОЛЖЕНИЕ В СЛЕДУЮЩЕМ ПОСТЕ

Leave a Reply